在募資簡報鋪陳很多資訊之後,正題都會放在最後面,也就是提出募資金額,希望投資人願意考慮投資。這頁的重點是要讓投資人了解自己要募多少錢,希望何時之前能結束這輪資金(新創公司完全經不起拖延)。雖然我們前面鋪陳了那麼多資訊,但在這頁光告訴投資人我們需要多少錢是絕對不夠的。

我們可以先捨身處地想一下,當有一個人跑來和自己借錢,說他需要完成什麼事情或解決什麼緊急問題,我們腦袋一定會先出現這些疑問:我的錢什麼時候拿得回來?他現在要把錢拿去做什麼事情?之前他有沒有過不良紀錄?這一系列問題都牽涉到過去、現在和未來的記錄和規劃,也牽涉錢是怎麼被使用的,最重要的是錢會在什麼時候拿回來,如果有不錯的利息就更增加借錢動機了。這些疑慮都是和想借錢者過去、現在和未來的記錄和規劃高度相關。

這道理和投資人的立場相當類似,我們當變成借錢者的時候會怎麼想,投資人也會怎麼想,差別在於投資人承擔的風險和期待的報酬比一般小額借貸更高很多。因此想要請投資人掏錢支持,就要先解答投資人心中的疑慮,如同我們要借錢給別人時,對方也要解答我們的疑慮。這些針對關鍵疑慮的解答就是募資頁面要放的資訊。

關於過去、現在和未來的資訊

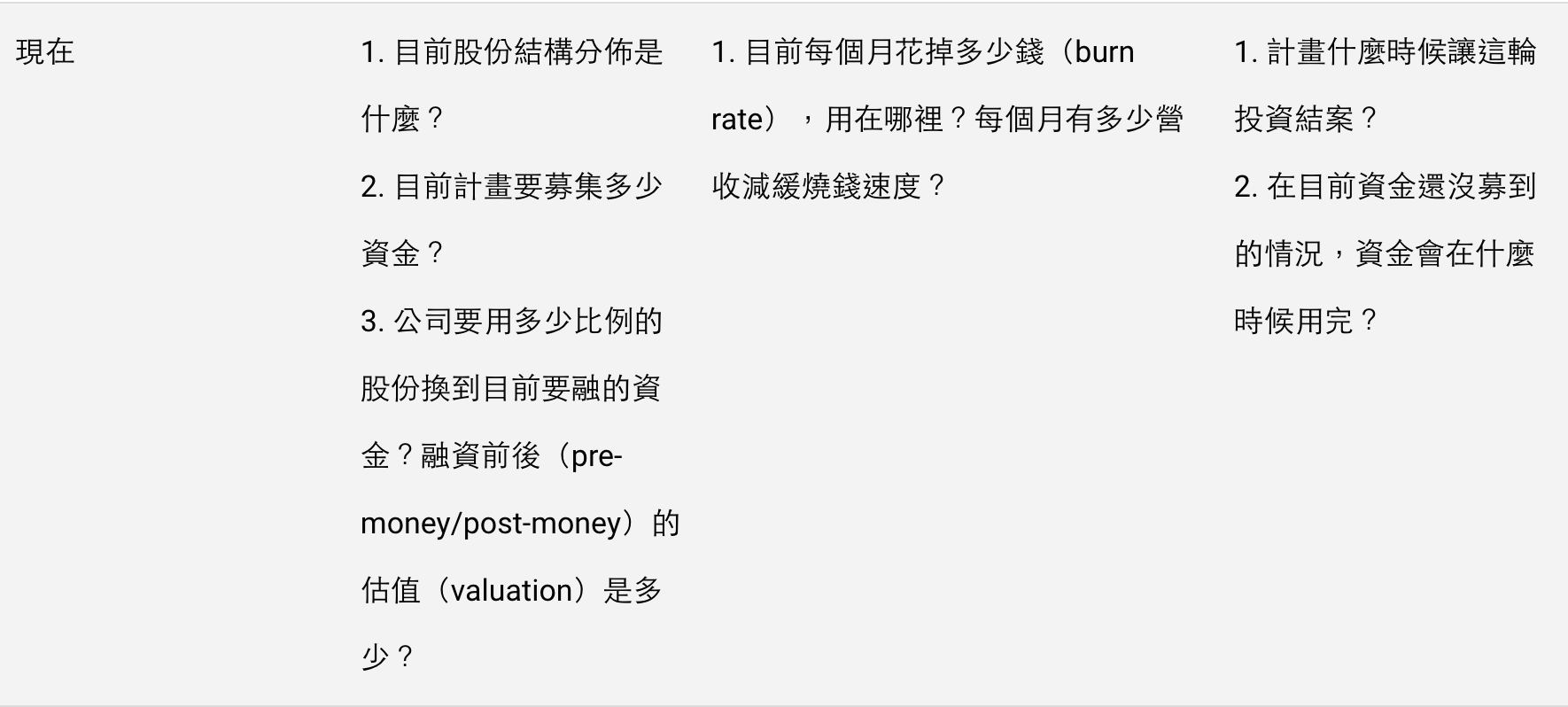

套用上述講的過去、現在和未來的紀錄及規劃,可從以下表格了解要呈現的資訊有哪些:

優先放進募資簡報的資訊

上述資訊不一定全部都要寫進去,但是這些問題都隨時可能被問到,必須先想好答案。這些資訊最重要的部分,也就是優先考慮放進簡報或是口頭簡報時說出來的部分包括:

之前已經募得多少資金?

之前募得的資金達成的里程碑有哪些?里程碑包括達成哪些重要目標,例如在何時已正式推出 iOS/Android 版 app、新的收費模式和相應功能;或是量化的成就,例如何時獲得第一個企業客戶訂單、獲得第10萬個使用者、使用者成長率到達每月 10% 等。量化成就比產品功能的里程碑更有說服力。

如果之前募資有機構型投資人參與,最好列出來,這能很快提升自己公司的地位。

這輪要募多少資金?Alejandro Cremades 說,提出的資金最好是一個範圍,而不只是一個數字,因為用範圍可以先創造出心理上的緩衝空間和談判空間,讓彼此都好繼續談。

這輪要募的資金準備要用在哪些用途?在簡報中可以用圓餅圖加上比例或是表格來表示,不用精確數字。例如30% 用在行銷,50% 用在新聘人員,20% 用在業務開發,當然這些項目和比例必須也和營運模式的方向一致,也是在財務預估會先估計和計算出來的。

這輪要募的資金預計要在何時達成哪些量化目標?例如在資金進入公司後的第一年,要增加營收 50%,第二年增加 200%。

這些資金要達到什麼最主要目標,例如是直接出場如上市、尋求被收購,還是再募下一輪資金。如果未來要再募資,主要目的是什麼,例如要進入哪個市場或是讓付費使用者規模再擴大到什麼程度等。

不一定放入簡報但必須準備好的資訊

以下是可以不放在簡報中,但是一定要準備好答案的內容,因為這些都是有興趣的投資人在很前面就會問的問題:

要募的資金要讓出多少公司股份來換?

這輪募資的 pre-money 和 post-money 估值(valuation)是多少?這和上面的問題是連動的而且也會一起提問。投資人的股份和估值怎麼計算,可以直接參考 Mr. Jamie 的文章,寫得很簡單明瞭,公式是:

Pre-money valuation = Post-money valuation -投資金額

也可以想成投資之前的價值加上投資金額等於投資之後的價值。

例如若用 10% 的股份換得投資人 100 萬的投資,post-money valuation 就是 100 萬除以 10%,也就是 1,000 萬,這意思就是投資之後這公司的價值就是 1,000 萬。而 pre-money valuation 就是 1,000 萬減去 100 萬的投資,也就是 900 萬。

現在的股權結構是如何?這部分第一個資訊是創辦人團隊拿多少股份,更仔細的人會問每個創辦人拿多少,因為多個創辦人的股份結構若是很不平衡很容易危及整個團隊。真格基金聯合創始人徐小平說他發現所有失敗和非常艱困的新創團隊都有一個共同現象,就是只有一個共同創辦人的股份有兩位數,其他共同創辦人只有個位數,這些被當打工仔的人會很快失去一起奮鬥的動力。不過創辦人團隊的股權分配是一個複雜的問題,也牽涉到其中的創辦人哪些有拿現金投資、哪些沒有投資而只領技術股,有一個創辦人的股份試算器可以做參考:http://www.foundrs.com/ 。

投資人會想知道股權結構中另一個重要資訊,就是之前的投資者佔多少股份。如果之前投資者佔太多股份,會影響後續投資者的投資意願,因此在募資時要考慮這個因素。一般而言種子輪會讓出 10% 到 25% 股份,A輪讓出 25% 到 50 %股份,B輪大約 33%。

關於募資其實需要參考很多實際經驗和技巧,許多直覺觀念不一定正確,例如估值並不一定是越高越好,募的錢也不一定越多越好,建議參考馮彥永的文章。

本文出自:NovaPoints http://novapoints.com/2016/06/06/how-to-solicit-investment/

作者:Vincent Li https://www.linkedin.com/in/vincent-w-li-93981710

責任編輯 : POWER FOR PITCH 編輯部